中国公民林某任职于国内甲公司,有一对刚满2周岁的双胞胎女儿。2023年林某有关收支情况如下:

(1)全年工资、薪金150000元,繳纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金33750元;

(2)发表一篇文章,取得稿酬10000元,为创作该文章,发生各种购买资料的费用800元;

(3)取得全年一次性奖金51000元,选择不并入当年综合所得计算纳税;

(4)法定继承一套住房,价值3200000元,次月将该住房出租。

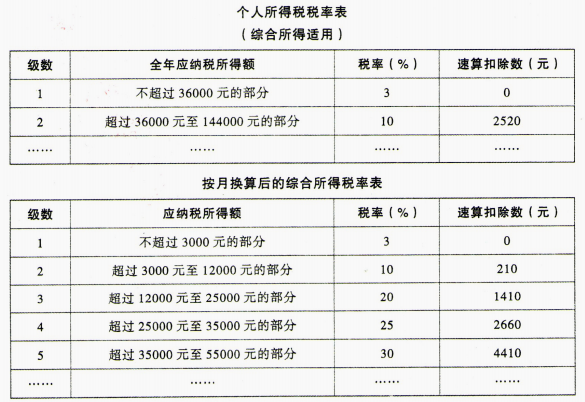

已知:综合所得减除费用60000元/年;稿酬所得以收入减除20%费用后的余额为收入额,收入额减按70%计算;3岁以下婴幼儿照护专项附加扣除按照每个婴幼儿每月2000元的标准定额扣除,林某夫妻选择由双方分别按扣除标准的50%扣除。稿酬所得预扣预缴个人所得税每次收入4000元以上,减除费用按20%计算,收入额减按70%计算,稿酬所得个人所得税预扣率为20%。全年一次性奖金适用按月换算后的综合所得税率表。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)全年工资、薪金150000元,繳纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金33750元;

(2)发表一篇文章,取得稿酬10000元,为创作该文章,发生各种购买资料的费用800元;

(3)取得全年一次性奖金51000元,选择不并入当年综合所得计算纳税;

(4)法定继承一套住房,价值3200000元,次月将该住房出租。

已知:综合所得减除费用60000元/年;稿酬所得以收入减除20%费用后的余额为收入额,收入额减按70%计算;3岁以下婴幼儿照护专项附加扣除按照每个婴幼儿每月2000元的标准定额扣除,林某夫妻选择由双方分别按扣除标准的50%扣除。稿酬所得预扣预缴个人所得税每次收入4000元以上,减除费用按20%计算,收入额减按70%计算,稿酬所得个人所得税预扣率为20%。全年一次性奖金适用按月换算后的综合所得税率表。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

- 计算林某稿酬所得应预扣预缴个人所得税税额的下列算式中,正确的是()。A.(10000-800)×(1-20%)×20%B.(10000-800)×70%×20%C.10000×(1-20%)×70%×20%D.10000×(1-20%)×20%

- 计算林某2023年度综合所得应缴纳个人所得税税额的下列算式中,正确的是()。A.[150000+10000×(1-20%)×70%-60000-33750-12×2000×50%]×10%-2520B.[150000+10000×(1-20%)-60000-12×2000]×10%-2520C.[150000+10000×(1-20%)-60000-33750-12×2000]×10%-2520D.[150000+10000×(1-20%)×70%-60000-33750-12×2×2000×50%]×10%-2520

- 计算林某2023年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是()。A.(51000÷12×10%-210)×12B.51000÷12×10%-210C.51000×30%-4410D.51000×10%-210

- 有关林某继承和出租住房的下列说法中,正确的是()。A.继承住房,免征契税B.继承住房,不征个人所得税C.出租住房,免征房产税D.出租住房,免征个人所得税

正确答案:

(1)C

(2)D

(3)D

(4)AB

(2)D

(3)D

(4)AB

答案解析:

(1)(1)稿酬所得收入额减按70%计算,选项AD排除;(2)稿酬所得的减除费用是按法律规定减除,与实际支出费用(800元)不挂钩,根据已知条件提供的信息,本题稿酬所得的收入10000元,减除费用按20%计算,选项B错误,选项C正确。(2)(1)稿酬所得,不论预扣预缴还是年度汇算清缴,必须“×70%”,排除选项BC;(2)3岁以下婴幼儿照护专项附加扣除按照每个婴幼儿每月2000元的标准定额扣除,林某夫妻选择由双方分别按扣除标准的50%扣除,扣除额为“12×2×2000×50%”,排除选项A。(3)(1)全年一次性奖金不并入当年综合所得的,以全年一次性奖金收入除以12个月得到的数额,查找按月换算后的综合所得税率表,确定适用税率和速算扣除数。51000÷12=4250(元),查找月度税率表确定,适用税率为10%,速算扣除数为210元。(2)应纳税额=全年一次性奖金收入×适用税率-速算扣除数=51000×10%-210=4890(元)。(4)(1)选项A:法定继承人通过继承承受房屋权属,免征契税;(2)选项B:房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,对当事人双方不征收个人所得税;(3)选项C:个人出租住房,按4%的税率征收房产税;(4)选项D:个人出租住房暂减按10%的税率征收个人所得税。